并购基金模式深度解析 从PE到政府引导基金,附典型案例剖析

在资本运作与企业扩张的复杂图景中,并购基金作为一种高效的工具,连接着资本、产业与政策。本文将从模式对比、运作逻辑及案例实践等维度,系统解析并购基金,并重点探讨其与PE、上市公司、过桥融资、股权融资、政府引导产业基金等关键参与方的互动关系。

一、 核心模式对比:多元主体的角色与策略

并购基金的本质是通过募集资金,收购目标企业股权,通过整合、运营提升其价值后退出获利。其模式根据主导方和目的不同,呈现多样化特征:

- PE主导型并购基金:传统私募股权基金的重要分支。其核心在于“价值发现”与“价值创造”,通常瞄准成熟或具有重组潜力的非上市公司,通过财务杠杆(LBO)和深度运营介入,改善企业绩效,最终通过IPO、出售或二次并购退出。其优势在于专业的投资判断和投后管理能力,追求纯粹的财务回报。

- 上市公司+PE”协同型并购基金:当前市场的主流模式之一。由上市公司与PE机构共同发起设立,旨在围绕上市公司的战略发展方向进行产业链整合。上市公司提供产业洞察、并购标的和潜在退出通道(如发行股份购买资产),PE机构提供资金、交易结构和并购经验。此模式能有效降低上市公司直接并购的初期资金压力与风险,实现产融结合。

- 过桥融资在并购中的角色:严格来说,过桥融资并非一种独立的基金模式,而是一种短期的融资工具,常用于并购交易的过渡期。例如,在并购基金尚未完成全部资金募集或长期贷款尚未获批时,通过过桥贷款快速支付交易对价,确保交易完成,之后再以长期资金置换。其特点是期限短、利率高、速度关键。

- 纯股权融资型并购:指主要依靠自有资本或新增股权融资(如定向增发)进行收购,较少或不使用债务杠杆。这对于资金实力雄厚的企业或基金是可选策略,能避免高杠杆风险,但可能稀释股权或资本回报率(ROE)。

- 政府引导产业基金:由政府出资发起,吸引社会资本共同设立,以市场化方式运作的政策性基金。其参与并购,主要目的是引导社会资本投向重点发展产业,培育产业集群,往往带有招商引资、转型升级等政策目标。这类基金通常作为LP(有限合伙人)参与子基金,或直接参与对地方重点企业的并购重组,其退出要求和回报容忍度可能与纯市场化基金不同。

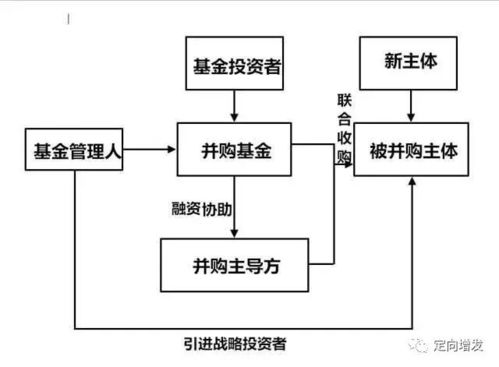

二、 运作链条中的关键环节:“定增并购圈”与“受托管理”

- 定增并购圈:这形象地描述了以上市公司为核心,通过定向增发(定增)募集资金进行并购的生态圈。并购基金常在此生态中扮演“孵化器”或“交易桥”角色。即先由并购基金收购、培育标的,待其成熟后,再通过上市公司定向增发股份购买该资产的方式实现退出,完成资产证券化。这形成了一个“基金收购培育—上市公司定增装入”的闭环。

- 受托管理股权投资基金:这指向了并购基金的专业化管理模式。通常,由具备专业资格的基金管理人(GP)负责基金的“募、投、管、退”全流程运作。基金管理人凭借其投资经验、行业资源和风控体系,为基金出资人(LP)提供受托管理服务,并收取管理费与业绩报酬。专业化的受托管理是并购基金规范运作和成功的关键。

三、 案例分析:模式的具体实践

案例:XX上市公司与YY PE联合设立产业并购基金

- 背景:XX公司为A股某细分行业龙头,亟需通过横向并购扩大市场份额。YY为知名PE机构。

- 结构:双方合资设立有限合伙制并购基金,总规模10亿元。XX上市公司出资20%作为劣后级LP,YY PE募集80%资金(含其他社会资本)作为优先级LP,YY同时担任GP负责执行。

- 运作:

- 投资:基金在上市公司指导下,锁定并收购了两家同行业优质非上市公司控股权。

- 管理:YY PE派驻财务与运营团队帮助标的公司规范管理、提升效率;XX公司则在技术、采购渠道上给予协同支持。

- 退出:培育18个月后,标的公司业绩显著增长。XX上市公司启动定向增发,以发行股份购买资产的方式,将两家标的公司全部股权纳入上市公司合并报表。并购基金持有的股权转换为上市公司股票,并在限售期满后逐步减持退出。

- 分析:此案例完美融合了“上市公司+PE”协同模式、定增退出通道以及专业的受托管理。上市公司以较小资本撬动了大规模并购,锁定了产业机会,降低了直接并购的不确定性;PE机构则通过专业运作获得了可观回报;过桥融资可能在最初支付交易款时被使用。整个流程体现了并购基金作为“产业整合加速器”的核心价值。

政府引导基金参与案例:在某省半导体产业基金中,省政府引导基金出资30%,吸引国内头部半导体PE及社会资本共同设立百亿级并购基金。该基金不仅投资早期项目,也积极参与对海外拥有核心技术的半导体企业的跨境并购,将技术和产能引入本地园区,实现了产业引导与财务回报的双重目标。

四、 与趋势

并购基金的模式选择,本质上是资金属性、风险偏好、产业目标与退出路径的匹配。市场化PE基金追求高回报,上市公司产业基金强调战略协同,政府引导基金则兼顾政策目标。随着注册制深化改革和产业升级需求,各类并购基金的分工将更加精细化,“定增并购圈”的运作将更趋规范,而专业化、品牌化的“受托管理”能力将成为基金管理人的核心竞争力。成功的并购,不仅是资本的胜利,更是产业逻辑与资源整合能力的体现。

如若转载,请注明出处:http://www.bohaijj.com/product/2.html

更新时间:2026-07-29 19:50:57