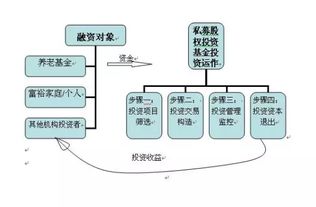

清科研究中心《2022年上半年中国股权投资市场研究报告》解读 受托管理股权投资基金的发展与挑战

根据清科研究中心发布的《2022年上半年中国股权投资市场研究报告》,2022年上半年,在全球宏观经济波动、地缘政治冲突及国内疫情反复等多重因素交织影响下,中国股权投资市场整体呈现节奏放缓、结构深化调整的态势。其中,作为市场重要参与主体的受托管理股权投资基金(通常指由专业管理机构如私募基金管理人发起设立并管理的基金),其发展动态与市场趋势紧密相连,展现出鲜明的阶段性特征。

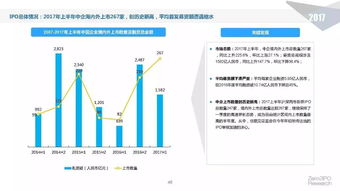

一、 市场规模与募资态势:理性回调与结构分化

报告数据显示,2022年上半年中国股权投资市场新募集基金数量及总规模同比均有下滑,募资环境挑战加剧。在此背景下,受托管理股权投资基金同样面临募资压力。国资背景的出资人(如政府引导基金、国企、险资等)成为重要的资金来源,市场化母基金、高净值个人等出资则更趋谨慎。这使得基金管理人在募资时更注重自身的历史业绩、专业赛道聚焦度以及资源整合能力,资金进一步向头部管理机构及垂直领域精品机构集中,行业分化加剧。

二、 投资策略与行业聚焦:硬科技主导,绿色与健康成热点

在投资端,受托管理股权投资基金的投资活动更趋理性与精准。报告指出,上半年投资案例数与金额同比有所下降,但投资阶段略有前移,对早期项目的关注度提升。行业分布上,半导体及电子设备、生物技术/医疗健康、IT等硬科技领域持续吸纳大量资金,这与国家科技创新战略导向高度契合。在“双碳”目标推动下,清洁技术、新能源汽车产业链等绿色投资赛道热度显著上升。基金管理人通过专业化的行业研究团队,深耕细分赛道,挖掘具有核心技术壁垒和成长潜力的企业。

三、 退出渠道:IPO占比保持高位,但回报承压

退出方面,2022年上半年,IPO仍是受托管理股权投资基金最主要的退出方式,尤其是通过科创板、创业板等境内资本市场退出案例数量可观。受二级市场估值调整影响,IPO项目的退出账面回报倍数有所收窄。股权转让、并购等退出方式的重要性相对提升,部分基金为应对市场不确定性,加速了存量项目的退出节奏,寻求更为多元化的退出路径以保障基金流动性及投资人回报。

四、 受托管理能力:专业化、精细化要求提升

市场环境的复杂化对基金管理人的受托管理能力提出了更高要求。报告隐含的趋势表明,优秀的受托管理机构不仅需要具备出色的募资和投资能力,更需要在投后管理、风险控制、ESG(环境、社会和治理)实践以及投资者关系维护等方面展现专业性。建立系统化的投后赋能体系,帮助被投企业应对经营挑战,实现价值增长,已成为衡量管理机构核心竞争力的关键指标。合规运营与信息披露的透明度也日益受到监管机构和投资者的重视。

五、 挑战与展望

展望2022年下半年及受托管理股权投资基金面临的挑战依然存在:募资结构性难题待解、优质项目估值依然较高、退出环境的不确定性等。机遇同样并存。在国家持续鼓励科技创新、产业结构升级和金融支持实体经济的政策导向下,专注于战略性新兴产业的股权投资基金仍将拥有广阔的发展空间。基金管理人需进一步锤炼内功,提升行业研究与价值判断能力,优化资产组合,并在募、投、管、退各环节实现更精细化的运作,方能在市场调整周期中行稳致远,最终为投资者创造可持续的优异回报。

(注:本解读基于清科研究中心报告公开信息及市场一般认知进行梳理分析,具体数据与细节请以官方发布的完整报告为准。)

如若转载,请注明出处:http://www.bohaijj.com/product/11.html

更新时间:2026-07-29 00:34:49